人民幣貶值對中國經(jīng)濟(jì)和全球經(jīng)濟(jì)都是利好消息。中國是全球經(jīng)濟(jì)增長的重要引擎,因此中國經(jīng)濟(jì)疲軟所帶來的負(fù)面影響,通常也會波及世界經(jīng)濟(jì)。人民幣貶值有助于中國實現(xiàn)經(jīng)濟(jì)穩(wěn)定增長,它不僅惠及中國,也將惠及其他經(jīng)濟(jì)體——這將從全球經(jīng)濟(jì)趨勢分析中可見一斑。

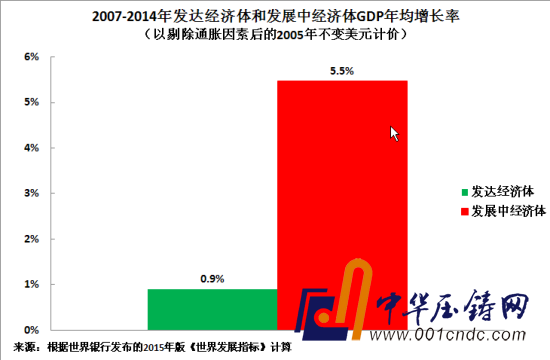

自2008年爆發(fā)國際金融危機(jī)以來,全球經(jīng)濟(jì)的主要特征是發(fā)達(dá)經(jīng)濟(jì)體經(jīng)濟(jì)增長呈進(jìn)一步放緩趨勢。如圖1所示,自2007年以來,發(fā)達(dá)經(jīng)濟(jì)體GDP年均增長率不到1%。相反,發(fā)展中經(jīng)濟(jì)體GDP年均增長率則為5.5%,其中中國的貢獻(xiàn)最大。從2007-2014年以來,中國對世界經(jīng)濟(jì)增長的貢獻(xiàn)率為34%,美國為14%,歐盟為4%,日本為1%。也即是說,中國對世界經(jīng)濟(jì)增長的貢獻(xiàn)率幾乎是美國、歐盟和日本總和的兩倍。

發(fā)達(dá)經(jīng)濟(jì)體經(jīng)濟(jì)緩慢增長的深層問題是其固定投資率下降。最新數(shù)據(jù)顯示,美國、日本和歐盟2015年第一季度固定投資仍分別低于其金融危機(jī)前峰值的2.0%、10.0%和12.9%。由于反對政府干預(yù)經(jīng)濟(jì)的意識形態(tài)原因,這些主要發(fā)達(dá)經(jīng)濟(jì)體都沒有準(zhǔn)備好怎么應(yīng)對這個問題。

西方一些著名的經(jīng)濟(jì)分析師顯然深諳其道。比如,本?伯南克(BenBernanke)在卸任美聯(lián)儲主席后隨即公開呼吁:

“結(jié)構(gòu)完善的公共基礎(chǔ)設(shè)施發(fā)展計劃有助于經(jīng)濟(jì)發(fā)展,在短期內(nèi)創(chuàng)造就業(yè)而促進(jìn)經(jīng)濟(jì)增長,長期來說則可提高經(jīng)濟(jì)效率。”

美國前財政部長勞倫斯?薩默斯(LawrenceSummers)則呼吁克服“長期停滯”的威脅:

“我們需要終止政府支出和就業(yè)逐年降低的這種災(zāi)難性趨勢,同時利用目前的經(jīng)濟(jì)疲弱期,翻新并擴(kuò)建我們的基礎(chǔ)設(shè)施。”

《金融時報》首席經(jīng)濟(jì)評論員、世界上最有影響力的經(jīng)濟(jì)記者之一馬丁?沃爾夫(MartinWolf)則稱:“包括我在內(nèi)的許多經(jīng)濟(jì)學(xué)家都支持,利用目前過剩的儲蓄為大規(guī)模公共投資融資。”

由于盤根錯節(jié)的利益關(guān)系和“私企好國企壞”的教條,發(fā)達(dá)經(jīng)濟(jì)體仍陷在經(jīng)濟(jì)疲軟期而不能自拔。發(fā)達(dá)經(jīng)濟(jì)體為維護(hù)其利益,拒絕解決固定投資不足的基本問題,而只是試圖通過其他政策擺脫困境。由此帶來的結(jié)果是損人不利己:他們既損害了其他經(jīng)濟(jì)體,也未能解決他們的深層問題。

在“安倍經(jīng)濟(jì)學(xué)”政策之下,日本的量化寬松政策(QE)造成日元嚴(yán)重貶值。如圖2所示,自安倍2012年12月再任日本首相以來,日元兌美元已貶值30%。

圖2

面對經(jīng)濟(jì)停滯與希臘金融危機(jī)的歐元區(qū),也同樣推出了量化寬松政策,導(dǎo)致歐元自2014年初來貶值26%。

日本和歐元區(qū)均奉行的是使其出口價格更具競爭力與進(jìn)口大幅減少的政策。這樣的政策會給其他國家會帶來負(fù)面影響。

美國沒有追求貨幣貶值——當(dāng)日元和歐元下跌時,美元反倒大幅上揚。但在推出量化寬松和幾乎零利率的政策數(shù)年后,美國日漸憂心其國內(nèi)資產(chǎn)泡沫。為阻止這種情況發(fā)生,盡管美國現(xiàn)在面臨低通脹、工資低速增長和經(jīng)濟(jì)增長率相對較慢的局面,美聯(lián)儲還是暗示今年將加息。但因為大多數(shù)其他經(jīng)濟(jì)體目前實行低利率以刺激經(jīng)濟(jì)增長的政策,美國加息的后果顯而易見:它會吸收流出世界其他地方的資本。為此,通常不會試圖影響美國經(jīng)濟(jì)政策的國際貨幣基金組織[微博](IMF[微博])總裁克里斯蒂娜?拉加德[微博](ChristineLagarde[微博])公開呼吁美聯(lián)儲今年不要加息。但美聯(lián)儲則回應(yīng)稱,美聯(lián)儲的政策引導(dǎo)美國國內(nèi)需求,而非全球需求。

盡管發(fā)達(dá)經(jīng)濟(jì)體仍然處于經(jīng)濟(jì)緩慢增長態(tài)勢,他們各自的政策卻擾亂全球經(jīng)濟(jì)穩(wěn)定性:日本和歐盟正在發(fā)動“貨幣戰(zhàn)爭”,而美國加息則會威脅全球穩(wěn)定。

擺脫這種情況的最好方式是加強(qiáng)國際合作。中國政府和中國總理李克強(qiáng)7月發(fā)表重要講話時已建議G20和經(jīng)合組織等國際機(jī)構(gòu)就此展開合作。世界銀行[微博]前副行長林毅夫提議,中國和其他資本富裕的經(jīng)濟(jì)體為發(fā)展中國家大規(guī)模的基礎(chǔ)設(shè)施投資提供融資幫助,以促進(jìn)全球經(jīng)濟(jì)一體化復(fù)蘇,同時刺激這些經(jīng)濟(jì)體經(jīng)濟(jì)增長和擴(kuò)大發(fā)達(dá)經(jīng)濟(jì)體高端資本裝備的出口。中國已響應(yīng)這種倡議,牽頭創(chuàng)建了亞洲基礎(chǔ)設(shè)施投資銀行,但發(fā)達(dá)經(jīng)濟(jì)體拒絕了這場全球協(xié)調(diào)行動。

由于全球協(xié)調(diào)的最佳解決方案無法達(dá)成,那么次優(yōu)方案只能寄希望于中國自身表現(xiàn)了。近來數(shù)據(jù)顯示,雖然中國今年上半年GDP同比增長7.0%,遠(yuǎn)高于同期美國的2.3%、歐盟的1.5%或者日本的負(fù)1.0%。但眾所周知,中國經(jīng)濟(jì)已呈現(xiàn)放緩跡象。7月中國規(guī)模以上工業(yè)增加值同比增速已從去年同期的9.0%降至6.0%,固定資產(chǎn)投資同比增速則從去年同期的17.0%降至11.2%。

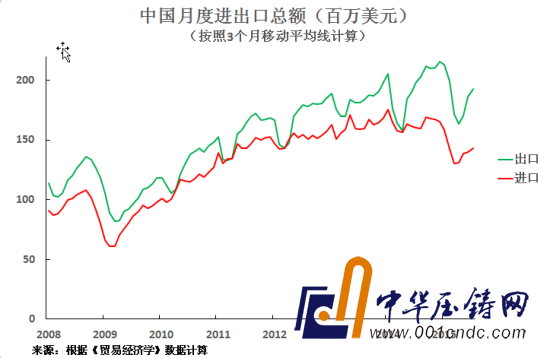

鑒于中國作為全球經(jīng)濟(jì)增長重要引擎的角色,中國經(jīng)濟(jì)放緩不僅影響中國,而且也會波及全球經(jīng)濟(jì)。這種放緩降低了中國對其他經(jīng)濟(jì)體的進(jìn)口。如圖3所示,以能消除短期波動影響的三個月移動平均線計算,2015年7月中國出口總額同比下降3%,進(jìn)口總額則同比下降11%。盡管中國進(jìn)口下降的主要原因是大宗商品價格下降,但中國經(jīng)濟(jì)整體放緩也是很顯著的因素。

圖3

作為世界經(jīng)濟(jì)增長的重要引擎,中國經(jīng)濟(jì)放緩所帶來的后果是,世界大宗商品價格大幅下降。這對發(fā)展中經(jīng)濟(jì)體造成了極其不利的影響,因為他們大部分依賴大宗商品出口。截至8月11日,即人民幣貶值的前一天,彭博世界商品價格指數(shù)同比下降27%,較國際金融危機(jī)以來峰值下降51%。

這種趨勢不僅給經(jīng)濟(jì)帶來嚴(yán)重影響,而且會帶來地緣政治風(fēng)險,加劇國際社會政治動蕩——大宗商品價格的強(qiáng)勁波動助長了北非和中東大部分地區(qū)的軍事沖突。

由于反對政府投資的立場,發(fā)達(dá)經(jīng)濟(jì)體不可能引導(dǎo)世界經(jīng)濟(jì)復(fù)蘇。自春末以來,中國已陸續(xù)通過降息、下調(diào)銀行存款準(zhǔn)備金率和定向基礎(chǔ)設(shè)施投資等措施刺激其經(jīng)濟(jì)。但即使如此,中國也無法克服歐盟與日本啟動量化寬松政策帶來的歐元兌人民幣貶值16%與日元兌人民幣貶值36%這一劇烈的外部困難。因此,中國在推出國內(nèi)刺激計劃的同時,輔之以人民幣適度貶值。

鑒于這些趨勢,人民幣貶值不僅符合中國利益,而且也符合世界經(jīng)濟(jì)利益,因為這是一種確保中國穩(wěn)增長的有效短期應(yīng)對措施,就像早期的降息、下調(diào)存款準(zhǔn)備金率、加大基礎(chǔ)設(shè)施投資等措施一樣。

盡管如此,要確保中國經(jīng)濟(jì)的中長期穩(wěn)定增長和避免短期經(jīng)濟(jì)問題,有必要糾正部分經(jīng)濟(jì)類媒體的一些錯誤觀念。

部分媒體仍在繼續(xù)使用已過時20年的、已被美國勞工統(tǒng)計局和經(jīng)合組織等經(jīng)濟(jì)機(jī)構(gòu)拋棄的錯誤的經(jīng)濟(jì)統(tǒng)計方法。這導(dǎo)致他們不明白資本投資是拉動經(jīng)濟(jì)增長的最重要因素,錯誤地認(rèn)為全要素生產(chǎn)率是拉動經(jīng)濟(jì)增長的主要因素。運用這種過時且現(xiàn)被美國統(tǒng)計機(jī)構(gòu)拒絕使用的統(tǒng)計方法,必然會導(dǎo)致中國犯錯誤。

這就牽涉到“消費拉動增長”的錯誤理論,這種理論建議中國工資增速快于GDP增速,以增加消費占經(jīng)濟(jì)比重。如此一來,必然意味著企業(yè)利潤率會降低。因此,“消費拉動增長”的錯誤理論,必然會在企業(yè)利潤已呈壓的情況下,擠壓企業(yè)利潤占經(jīng)濟(jì)比重。這是在削減投資來源,必然會導(dǎo)致經(jīng)濟(jì)大幅放緩,帶來過高的利率和生活水平增速的下降。

當(dāng)務(wù)之急是采取實際措施阻止經(jīng)濟(jì)放緩,比如人民幣貶值。不依據(jù)準(zhǔn)確經(jīng)濟(jì)分析就采取的盲目措施,如分不清拉動經(jīng)濟(jì)增長的主次因素,將會導(dǎo)致問題重復(fù)發(fā)生。盡管人民幣貶值是中國實現(xiàn)平穩(wěn)增長的關(guān)鍵措施之一,但實現(xiàn)經(jīng)濟(jì)穩(wěn)定增長仍然需要糾正部分媒體的錯誤的經(jīng)濟(jì)觀念。

(作者羅思義系前英國倫敦經(jīng)濟(jì)與商業(yè)政策署署長,現(xiàn)為中國人民大學(xué)重陽金融研究院高級研究員。)